정지 상태서 1m가량 차량 밀려 발생한 접촉사고에 보험금 361만원

롯데손보, 고객의 사고처리 과정 문제 제기 사실상 무시

금감원 민원 넣자 센터장 전화…“정보제공 미흡 등 사과…되돌릴 수는 없어”

권 씨 “롯데손보, 사고 조사 제대로 안 해…보험료 2배 인상”

사람들은 의무보험이 자동차보험에 가입하면서 사고가 발생했을 때 사고 수습 및 처리 간 상대방과의 합의 및 각종 비용 처리 등에서 도움을 받을 수 있을 것으로 기대한다. 그래서 각 손해보험사들이 자사 자동차보험 상품의 특장점을 강조할 때 빼놓지 않는 표현이 ‘신속함’, ‘든든함’이다.

그런데 권00(가명) 씨는 지난해 7월 발생한 접촉사고로 지금까지 골머리를 앓고 있다. 보험사가 잘 처리해주리라고 믿었는데, 이해할 수 없는 방식으로 사고처리가 이뤄졌고, 납득할만한 설명도 듣지 못했기 때문이다. 권 씨는 상대 차주가 피해를 과장하고, 과다 수리로 보험금을 부풀렸다고 주장하지만, 사고 당시 상황을 담은 블랙박스 영상이 없어 애를 먹고 있다.

◆경미한 접촉 사고에 보험료 두 배 ‘껑충’

권 씨는 지난해 7월 23일 오후 수원시 장안구 경수대로 일대에서 부인과 운전 교대를 위해서 차를 잠시 정차했다. 그런데 기어를 중립(N)에 놓은 상태로 내리는 바람에 차량이 1m가량 뒤로 밀렸고, 뒤에 있던 모닝의 번호판과 부딪히는 접촉사고가 발생했다. 권 씨는 상대 차주와 잘 합의해서 마무리하려고 했으나, 상대 차주는 크게 반발하며 사고를 경찰에 접수하겠다고 했고, 권 씨는 보험사에 사고를 접수했다. 권 씨는 롯데손해보험(이하 롯데손보)의 자동차보험에 가입돼 있었다.

권 씨는 롯데손보가 사고를 처리하는 과정에서 해당 운전자에 대한 진단이 적정한 것인지, 사고 차량 수리는 적절한 수준에서 이뤄진 것인지 등에 대한 조사 및 점검을 제대로 하지 않는 등 사고처리를 안일하게 했다고 주장했다.

권 씨는 사고 발생 이후 롯데손보에 사고접수를 하면서 대물접수만 했다. 인명피해가 없었다고 판단했기 때문인데, 사고 접수 후 그는 담당자가 전화를 두 차례 걸어 대인접수를 수차례 요구했다고 한다. 그는 “인사사고 담당자라는 사람이 전화로 대인접수를 왜 같이 안 하냐, 대인을 접수해야 마무리가 잘 된다며 줄기차게 대입접수를 강요해 울며 겨자 먹기 식으로 대인도 접수를 했다”며 “그런데 상대방의 터무니없는 주장이 다 받아들여졌다. 보험사가 제대로 조사를 했는지 의문”이라고 분통을 터뜨렸다. 사고 이후 권 씨는 다른 보험사로 옮겼지만, 보험료는 39만원에서 78만원으로 두 배나 인상됐다.

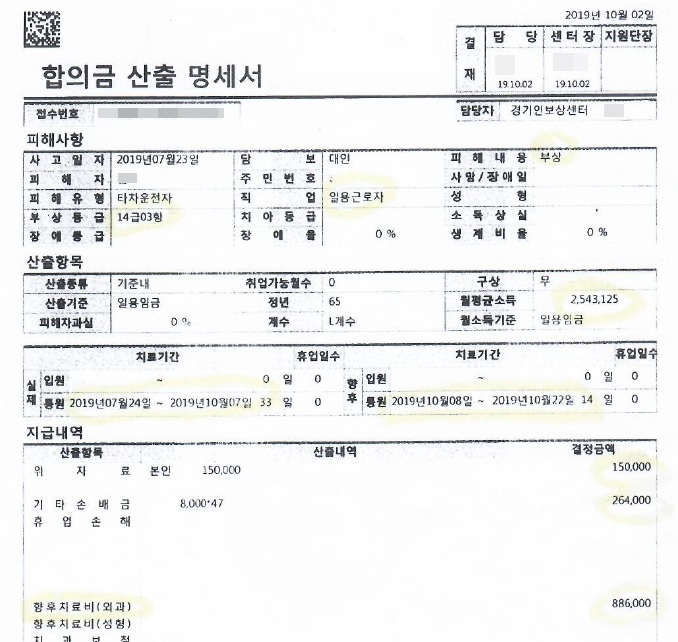

◆2주 진단에 통원 47일…합의금 등 보험금 325만원 지급돼

상대 차주는 사고 후 한 한의원에서 ‘경추의 염좌 및 긴장’ 등으로 2주 진단을 받았는데, 과도한 진단이라는 것이 권 씨의 주장이다. 권 씨는 “정지 상태였던 차량이 완만한 경사로에서 뒤로 밀려 번호판끼리 살짝 부딪힌 사고였다. 사람이 다칠 수 없는 수준”이라면서 “그런데 보험사에서는 상대방의 진단서 상 상해급수 12급이 나오는데 이것을 14급으로 낮췄다면서, 사정을 봐줬다는 식으로 얘기를 했다. 제대로 된 피해 사실 확인이 필요한 부분인데, 전혀 확인이 안 됐다”고 말했다.

이어 “사고가 너무 경미해서 경찰도 차량의 흠집을 잘 찾지 못했고, 사고접수도 안 된다고 할 정도였다. 그런데 상대방이 상당히 반발하고 화를 내서 접수를 했다고 한다”며 “상대 차주가 진단을 받았던 한의원에 가서 이런 교통사고를 당했다고 하니까 똑같은 진단명으로 2주 진단서를 끊어줬다. 보험사에서는 상대방이 아프다고 하면 어쩔 수 없다고 하는데, 그게 말이 되나”라고 답답해했다.

해당 보험의 약관에 따르면 상해 12급에 해당하는 상해 내용은 단순 염좌부터 4~5개 치아의 보철을 요구하는 상해 및 외상 후 급성 스트레스 장애 등 범위가 꽤 넓다. 상해 14급 역시 단순 타박부터 수족지 관절 염좌, 내부장기 손상으로 수술을 시행하지 않은 상해 등이다.

이에 대해 롯데손보가 상해 14급을 적용해 상대방에게 지급한 대인 보험금은 총 325만1080원. 47일 통원치료비(195만1080원)와 향후치료비(88만6000원), 기타손배금 26만4000원 등이 포함된 합의금 130만원이 포함된 금액이다. 롯데손보의 합의금 산출 명세서에 따르면 상대방의 직업은 월평균 254만3125원을 버는 ‘일용근로자’인데, 경찰의 교통사고보고(실황조사서)에는 그의 직업이 ‘기타전문직’으로 돼 있다.

권 씨는 “2주 진단을 받았음에도 불구하고 47일이나 통원치료를 했는데, 그 기간이 다 인정돼 보험금이 지급됐다. 또 보험사에 말한 직업과 경찰에 얘기한 직업이 다르다”면서 “사고처리 과정에서 경찰과 제대로 소통하지도 않고, 상대방 직업이나 소득에 대한 확인도 하지 않은 것”이라고 주장했다.

◆의심스러운 수리 내역

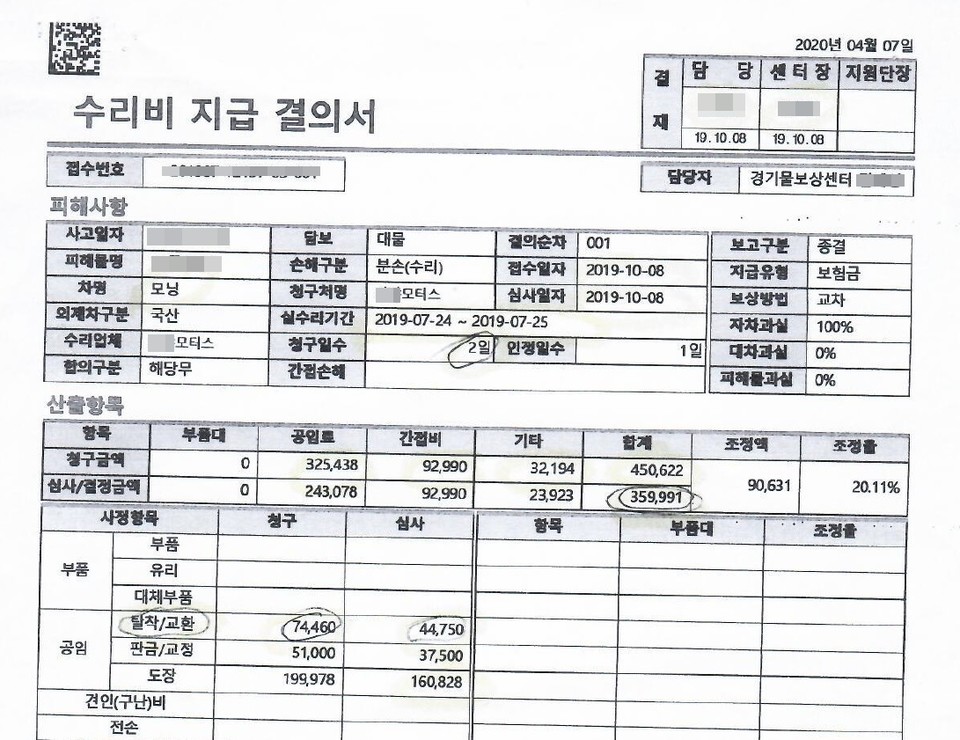

상대 차주의 차량 수리 내역도 권 씨의 의심을 깊게 했다. 사고 현장 사진 및 경찰의 조사보고서를 보면 상대 차량의 전방 범퍼에서 해당 접촉사고로 인해 발생했다고 볼 수 있을 만한 상처나 파손 부위는 찾기 어렵다. 전방 범퍼 측면 하단 끝부분에 일부 손상된 부분이 있기는 하지만, 권 씨의 접촉사고는 권 씨 차량 후미와 상대 차량 전면이 부딪힌 것이기 때문에 해당 부위는 사고와 관련이 없다고 보는 것이 타당하다.

그런데 상대 차주는 전방 범퍼를 떼어낸 후 판금 및 도색 작업을 했다. 이에 대해 지급된 보험금은 35만9991원. 그런데 파이지 않은 미세한 흡집이나 상처는 자동차 컴파운드로 지우는 것이 가능하고, 부분 도색을 통해서도 없앨 수 있다는 점에서 과도한 수리라고 할 수 있다. 판금 작업이란 차량 외부가 함몰되거나 찌그러졌을 때 이것을 펴 원래의 상태로 되돌리는 것을 말한다.

권 씨는 “정비업체에 문의한 결과 이 사고로 인한 손상은 범퍼 해체 없이 하루면 수리할 수 있고, 견적도 13만~15만원 정도라고 한다. 신품으로 교체를 해도 30만원”이라면서 “상대방은 거주지가 수원이지만, 화성시에 있는 공임료가 비싼 대형차량 전문 정비업체에서 수리를 받았는데, 롯데손보는 이를 다 수용했다”고 지적했다.

이어 “차량 수리와 관련해서 담당자에게 정비업체에 동행해 견적을 뽑아보자고까지 했는데, 며칠간 답이 없었다. 다시 전화를 걸어서 물었더니 이미 다 끝났다고 하더라”며 “보험처리를 하겠다는 것이 보험사 마음대로 하라는 것은 아니지 않나. 고객이 원하지 않고 이런 제안까지 했는데, 어떻게 이를 무시할 수가 있나”라고 분통을 터뜨렸다.

관련해서 권 씨가 가입한 보험약관에 따르면 차량 수리로 인한 대차가 필요한 경우 피해 차량과 동급(연식, 배기량, 승차정원, 차량 구조 등)인 차량을 대여하도록 하고 있다. 하지만 상대 차주는 준중형인 K3(배기량 1598cc)를 대여했다. 사고 차량이 모닝(2009년식, 배기량 999cc)이라는 점에서 약관에 어긋난다.

권 씨의 이같은 불만에 대해 금융감독원에 민원을 제기하자 해당 사고처리를 담당했던 당시 롯데손보 경기물보상센터장은 “고객의 불만을 충분히 이해하고 공감하며, 사고처리 간 그때그때 필요한 정보 전달이나 고객의 이해와 동의를 구하지 않은 부분에 사과드린다”면서도 보험사에 사고가 접수되면 정해진 원칙과 방법에 따라 사고를 처리할 수밖에 없음을 강조했다.

그는 “사고에 보험사가 들어가게 되면, 일단 사고는 맞고 피해가 있기 때문에 이를 보상하기 위한 수리나 도색 등을 해주도록 돼 있다. 피해가 있는데 그것을 안 해줄 경우 역으로 금융감독원의 제재를 받게 된다”며 “차량은 블록 단위로 공임을 적용하도록 돼 있다. 범퍼의 경우 도색할 때 범퍼를 떼서 작업하는 것이 원칙”이라고 설명했다.

하지만 여전히 의문은 남는다. 2주 진단을 받았는데, 47일간의 통원치료를 인정해 보험금을 지급한 점, 상대 차주가 받은 2주 진단이 이 사고와 연관이 있는지와 보험사와 경찰에 직업을 다르게 말한 부분에 대한 조사가 이뤄졌는가 하는 점이다.

이에 대해 롯데손보에 수차례 확인을 요청했지만, 롯데손보는 끝내 답을 주지 않았다.

손해업계는 자동차보험의 손해율이 높다면서 보험료 인상을 매년 요구한다. 그런데 과연 그것이 보험료가 낮기 때문일까. 생각해볼 일이다.

파이낸셜투데이 김선재 기자