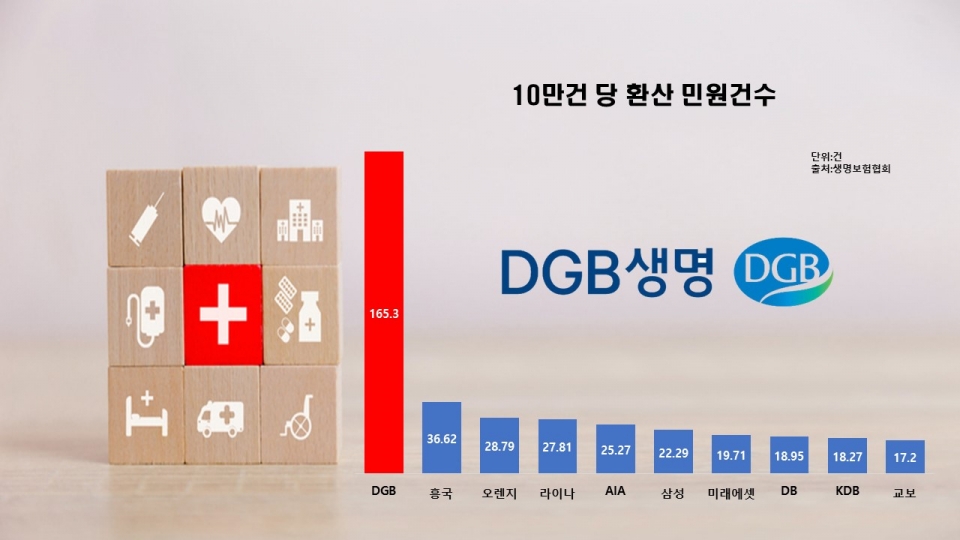

10만건 당 환산 민원건수 165.30건, 2위 흥국생명은 36.62건

전분기에도 219.80건으로, 2위 푸본현대보다 2배 이상 많아

변액보험에 대한 소비자 민원 규모가 지속적으로 늘고 있다. 2017년 1141건, 2018년 1180건이던 변액보험 민원은 지난해 3분기 1353건으로 급증했다. 보험사들이 여전히 수익률 뻥튀기로 소비자를 현혹하고 있다는 방증이다. 특히 DGB생명이 심했다. 민원 건수가 2위보다 5배 가까이 많았다.

16일 생명보험협회에 따르면 지난해 3분기 DGB생명의 변액보험 보유계약 10만건 당 환산 민원건수는 165.30건으로 생보업계 중 압도적으로 많았다. 두 번째로 민원이 많은 흥국생명(36.62건)보다 4배 이상 많은 민원이다. 이밖에 오렌지라이프(28.79건)·라이나생명(27.81건)·AIA생명(25.27건)·삼성생명(22.29건)·미래에셋생명(19.71건)·DB생명(18.95건)·KDB생명(18.27건)·교보생명(17.20건) 순이었다.

DGB생명의 변액보험 관련 민원은 지난해 2분기에도 10만건 당 219.80건으로, 2위 푸본현대생명(97.94건)보다 2배 이상 많았다.

변액보험은 말 그대로 보험금액이 ‘변하는’ 보험이다. 납입한 보험료 중 위험보험료와 사업비를 뺀 금액을 선택한 펀드에 투자하고 그 실적에 따라 보험금을 받기 때문에 실적배당형 보험이라고 불리기도 한다.

문제는 손실 가능성이 크다는 점이다. 펀드는 증시와 밀접한 관련이 있다. 주식시장이 침체하면 수익을 기대하기 힘들다.

보험사는 다르다. 수수료가 있기 때문이다. 수익이 마이너스로 떨어져도 보험사는 수수료를 계속 챙길 수 있다. 대표적인게 ‘사업비’인데 계약체결비용으로 7~10년간 월보험료의 10~15%가량의 비용을 부과한다.

사정이 이런데도 관련 민원이 증가하고 있는 이유는 생보사들이 변액보험 판매에 열을 올리고 있기 때문이다. 2020년 새 국제회계기준 IFRS17이 시행되면 부채 평가 기준이 원가에서 시가로 변경되면서 보험사의 재무 부담은 대폭 커지게 된다. 하지만 변액보험은 보험사가 가입자에게 약속한 이율의 이자를 내주는 저축성 상품과는 달리 자산운용에 따른 수익을 나눠주는 형태인 만큼, 보험사의 부채가 크게 늘지 않는다.

이와 관련 오세헌 금융소비자원 국장은 “보험사들은 가입자에게 원금손실에 대한 위험성과 10%가량의 수수료를 떼는 점, 적립금 운용보수도 떼 가는 사실 등을 명확히 알려야 한다”며 “가입자들도 변액보험은 국내 주식시장이 폭락하면 최대로 피해를 볼 수 있는 보험이라는 사실을 알아둬야 한다”고 말했다.

파이낸셜투데이 한종해 기자