저금리·P2P금융법 제정에 금융소비자 ‘관심도 ↑’

수익률 높다는 ‘P2P투자’…“손실 최소화 하려면?”

렌딧 “최소 단위로 분산 투자하면 원금손실 가능성 줄어들어”

저금리 기조가 장기화 되면서 새로운 투자처로 P2P투자가 떠오르고 있다. 특히 P2P금융이 제도권 편입이 확정 나면서 P2P금융에 대한 관심이 높아지고 있는 추세다.

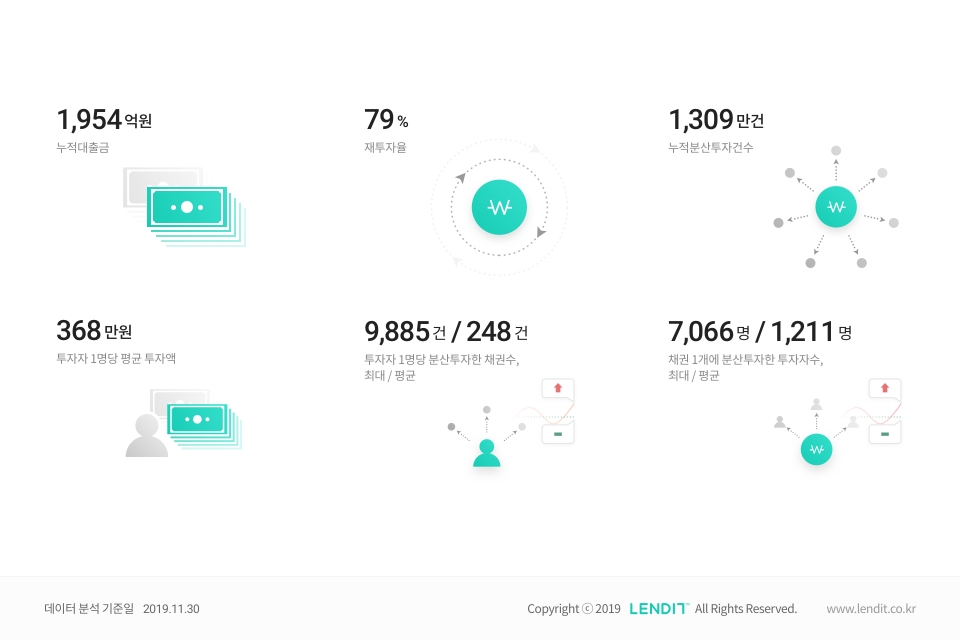

P2P금융은 개인과 개인이 온라인 플랫폼을 통해 금융거래를 하는 것이다. 여기서 개인과 개인은 투자자와 대출 신청자를 의미하며 투자자가 투자한 돈으로 대출신청자에게 대출을 실행해준다. 국내에서는 2015년을 기점으로 P2P금융이 발전하기 시작했으며 P2P금융을 통한 누적 대출액도 2015년 말 373억원에서 2017년 말 2조3400억원, 올해 6월말 6조2000억원으로 급격히 증가했다.

더불어 일명 ‘P2P금융법’이라 불리는 ‘온라인투자연계금융업법 및 이용자 보호에 관한 법률(이하 ‘온투법’)’이 지난 10월 31일 국회 본회의를 통과하면서 P2P금융에 대한 금융소비자들의 인식도 달라질 것으로 기대된다. 기존 대부업으로 분류되며 부정적인 이미지를 가지고 있었던 P2P금융이 드디어 새로운 금융업의 한 분야로 인정받았기 때문이다. 특히 온투법은 세계 최초의 P2P금융법으로 내년 8월 27일부터 시행된다.

이렇듯 P2P금융이 더욱 활성화될 것으로 전망되는 가운데, P2P금융 입문자가 알아두면 좋은 ‘P2P 개인신용채권에 투자할 때의 유의사항’을 알아보고자 한다. P2P업체 렌딧은 지난 18개월간의 투자 데이터를 분석해 몇가지 유의사항을 발표했다.

우선 개인신용채권 투자는 중위험·중수익 투자라는 점을 인지해야 한다. 렌딧에 따르면 지난 18개월간 채권 100개 이상, 1개 채권 당 최대 2.5% 이하로 고르게 분산 투자한 투자자의 95%가 4.2~12% 수익률을 보이고 있는 것으로 나타났다. 이중 가장 많은 투자자가 8.1%의 수익률을 내고 있었다.

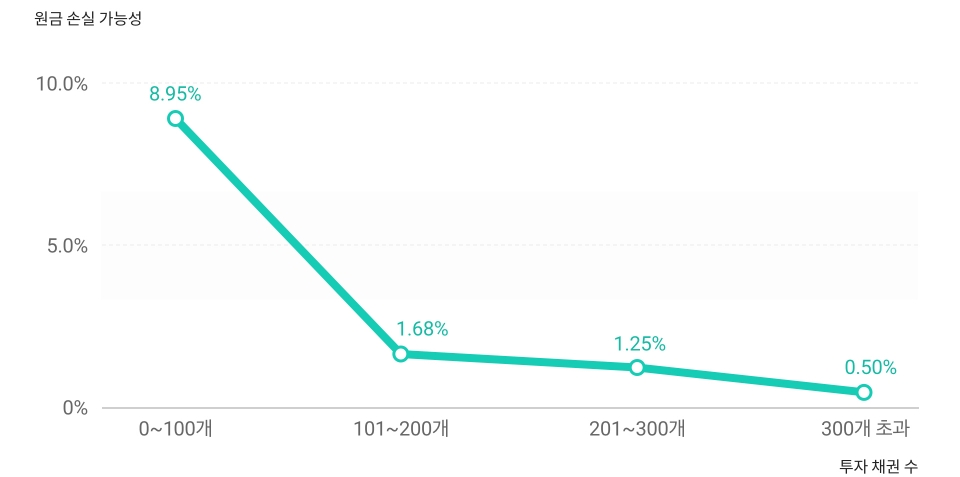

원금손실 가능성을 낮추기 위해서는 투자금을 최소 단위로 쪼개 최대한 많은 채권에 분산투자해야 한다. 렌딧의 투자 데이터에 따르면 100개 이하의 채권에 분산한 경우 원금손실 가능성은 8.95%였지만, 100개를 넘는 순간 1.68%로 원금손실 가능성이 크게 떨어졌다. 더불어 분산투자 시 고른 액수로 나눠 투자하는 것이 좋다. 특정 채권에 일정 비율 이상으로 몰아서 투자한 경우 원금손실 가능성이 높아지기 때문이다.

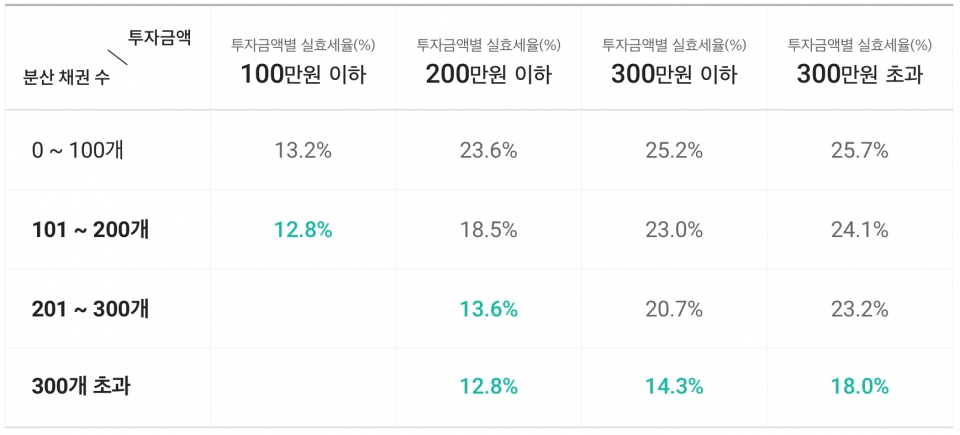

분산투자를 하면 절세에도 효과적이다. 같은 금액이라도 더 적은 금액으로 쪼개서 투자하면 평균 실효세율이 감소한다. 예를 들어 200만원을 투자할 때, 100개 이하 채권에 분산한 경우 실효세율은 23.6%다. 하지만 100개 이상부터 ▲101~200개 18.5% ▲201~300개 13.6% ▲300개 초과 12.8%로 실효세율이 감소한다.

렌딧 관계자는 “렌딧의 채권당 최소 투자 금액은 5000원으로 P2P업체 중 가장 소액으로 분산투자할 수 있다. 예를 들어 100만원을 투자할 때, 5000원씩 분산하면 총 200개 채권에 투자가 가능하다”며 “또한 원리금을 재투자하면 월복리 효과도 얻을 수 있다. 렌딧의 많은 투자자들은 데일리 자동투자 기능을 이용해 원리금을 재투자하고 있다”고 밝혔다.

파이낸셜투데이 임정희 기자