‘막막한 노후’ 걱정된다면 ‘주택연금’ 알아봐야

주택을 담보로 매달 ‘연금’ 수령

주택 가격보다 주택연금 더 받아도 괜찮아

고령화가 빠른 속도로 진행되고 있는 한국에서 ‘노후 대비’는 중요한 사회적 문제다. 하지만 한국은 노인 빈곤율이 OECD 국가 1위에 오르는 등 노인들의 노년 생활에 대한 준비가 사회적으로나 개인적으로나 제대로 돼 있다고 보기는 힘들다.

더불어 국민연금 등의 공적연금 제도도 실질적으로 기존 소득을 충분히 대신할 만한 수준은 아니다. 이에 정부는 한국주택금융공사를 통해 집은 있지만 소득이 마땅치 않은 노인들이 생활고로 집을 팔지 않고도 생활할 수 있도록 주택을 담보로 해 다달이 연금을 제공하는 ‘주택연금’을 2007년 출시했다.

◆집은 있지만 소득이 없을 땐 ‘주택연금’

주택연금은 집을 소유하고 있는 노인 및 배우자가 주택을 담보로 해당 주택에서 거주하면서 연금과 같이 일정 지급금을 제공 받는 국가 보증의 금융상품이다. 주택금융공사는 주택 가격 등을 평가한 뒤 이를 토대로 은행에 보증서를 발급하고 은행은 가입자에게 대출을 실행하는 방식으로 매달 주택연금을 지급한다.

주택 소유자인 본인은 물론 배우자에게까지도 혜택이 돌아가며, 신청 역시 부부 중 1명이 만 60세 이상이 되면 주택연금에 가입할 수 있다.

특히 주택연금에 가입하기 위해서는 부부가 소유한 주택의 가격이 9억원 이하여야 한다. 부부가 1주택자든, 다주택자든 소유하고 있는 주택의 총 합산 가격이 9억원 이상 넘어갈 경우 주택연금에 가입할 수 없다. 다만 9억원 초과의 2주택자인 부부는 3년 이내로 1주택을 팔기로 약속하면 주택연금에 가입할 수 있다.

◆주택 가격보다 연금 ‘더’ 받아도 OK!

주택연금의 장점은 주거와 소득 문제가 동시에 해결된다는 것이다. 본인 또는 배우자 소유의 주택에서 평생 거주를 보장받으면서도 주택연금을 받을 수 있기 때문이다. 또한 주택연금에 가입하더라도 주택 소유권은 본인에게 있으며 주택금융공사는 근저당권을 설정한다. 부부 한 명이 사망한 경우에도 배우자는 감액 없이 월 지급금을 정상적으로 받을 수 있다.

아울러 아울러 주택연금은 노인복지 측면에서 시행되는 제도이기 때문에, 지급된 연금 총액이 실질적인 주택 처분 금액보다 많을 때도 이에 대한 청구는 이뤄지지 않는다. 주택금융공사는 부부가 사망하면 주택을 처분해 남은 돈을 환수해 가는데 처분한 주택 금액이 부부 사망 전까지 지급된 연금 총액보다 적어도 추가적인 청구를 하지 않는 것이다.

반면 주택 처분 금액이 부부 사망 전까지 지급한 연금 총액보다 많을 경우, 그 차액은 가족 등 상속인에게 지급된다.

주의할 점도 있다. 가입자는 반드시 해당 주택에 직접 거주하고 있어야 한다. 만약 주민등록상의 주소지와 담보주택의 주소지가 다르거나 1년 이상 담보주택에 실제로 거주하지 않을 경우 주택연금 지급은 중지된다. 다만 병원이나 요양시설에 입원하거나 자녀 등의 봉양으로 다른 주택에 장기체류 하는 경우 등 예외적으로 인정되는 사유에 해당되면 주소지를 이동하더라도 주택연금의 혜택을 받을 수 있다.

그 밖에도 주택 소유권을 상실하거나 9억원 초과 2주택자로 가입해 3년 내로 주택을 처분하기로 했는데 처분하지 않을 경우 주택연금 지급이 중단될 수 있다.

◆수령은 어떻게?

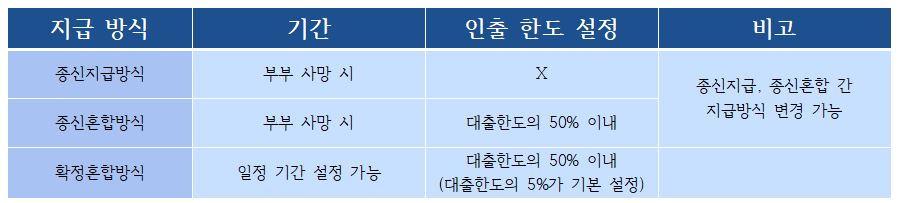

주택연금은 ▲종신지급방식 ▲종신혼합방식 ▲확정기간혼합방식 총 세 가지 방식으로 지급된다.

주택연금은 크게 ‘종신방식’과 ‘확정방식’으로 나뉘는데 종신방식은 부부가 사망할 때까지, 확정방식은 가입자가 선택한 일정 기간 동안만 월 지급금을 지급하는 방식이다.

그 다음으로는 ‘인출한도’에 따라 지급 방식이 달라진다. 가입자는 주택연금 가입 시 목돈이 필요할 경우를 고려해 대출한도 내에서 인출한도를 설정할 수 있다.

대출한도는 부부 중 나이가 적은 사람 기준으로 100세까지 지급받을 연금 총액을 현재의 가치로 환산한 것(최대 5억원)이며 인출한도로 받을 수 있는 돈은 의료비와 교육비 등에만 사용 가능하다. 도박 및 투기, 사칭락성 지출자금, 주택구입 등의 용도로는 사용할 수 없다.

우선 종신지급방식은 인출한도 설정 없이 월 지급금을 부부 사망 시까지 지급받는 것이다. 종신혼합방식은 주택연금 가입 시 인출한도를 설정하고 나머지 금액을 월 지급금으로 부부 사망 시까지 지급 받는다. 종신혼합방식에서 인출한도는 대출한도의 50% 이내다.

확정혼합방식도 대출한도의 50% 이내로 인출한도를 설정하고 나머지 금액을 월 지급금으로 약정된 기간 동안 지급받는 것이다. 확정 방식으로 가입할 때는 반드시 대출한도의 5%를 인출한도로 설정하도록 하고 있어 선택지가 혼합방식밖에 없다.

한편, 주택연금 가입 시, 주택 가격의 등락이 실시간으로 월 지급금에 반영되지 않는다는 점을 인지해야 한다. 주택금융공사는 매년 일정률로 주택 가격이 상승한다는 가정하에 매년 1회 이상 주택가격상승률을 재산정해 월 지급금을 산출한다.

하지만 시장에서 주택 가격이 늘 예상대로 산출되는 것이 아니기 때문에 주택가격이 갑자기 크게 오른다고 해도 당장 월 지급금을 많이 받을 수 있는 것은 아니다. 반대로 주택 가격이 갑자기 하락해도 월 지급금에 변동이 생기지는 않는다.

파이낸셜투데이 임정희 기자