분기당 납입 가능 금액, 농협은행 ‘300만원’ 하나은행 ‘100만원’

금리는 하나은행 ‘승’…“최대금리 더 높아”

우대금리 기준 충족도 하나은행이 농협은행보다 ‘수월’

한국은행이 기준금리를 1.75%에서 1.50%로 인하하자 은행들이 일제히 수신금리 및 대출금리를 낮추고 있다.

금리 인하에 결정적인 역할을 한 것은 일본발 무역제재였다. 미·중 무역 전쟁과 한국의 경기 침체 장기화로 금리 조정을 고심하던 한은은 이달 초 일본이 무역제재를 단행하자 경제적 여파를 고려해 기준금리를 0.25%p 낮췄다.

기준금리 인하로 은행 수신금리도 0.10%p에서 0.30%p 내려갈 것으로 전망되고 있다. 하지만 금융시장 불안정성으로 은행에 유치한 돈을 선뜻 투자로 돌리기도 어려운 상황이다.

특히 쉽게 투자에 나서기 어려운 직장인들에게는 적금이 가장 기본적인 목돈 만들기 수단이다. 저금리에 투자로 눈을 돌린다고 하더라도 안정적인 적금을 기본으로 하면서 투자가 병행돼야 한다. 시중에 출시돼있는 적금 상품 중, 직장인을 대상으로 하는 상품이 다수 있다. 이를 잘 비교 분석해 가입한다면 안정적으로 목돈을 만드는 데 보탬이 된다.

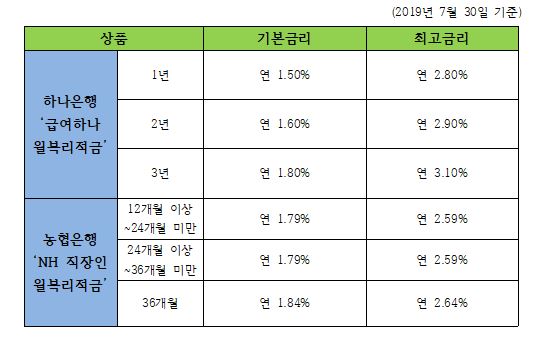

◆하나銀 ‘급여하나 월복리적금’ vs 농협銀 ‘NH직장인 월복리적금’

파이낸셜투데이는 시중에 출시된 직장인 대상 적금 상품 중 KEB하나은행의 ‘급여하나 월복리적금’과 NH농협은행의 ‘NH직장인 월복리적금’을 비교해보고자 한다.

두 상품의 공통점은 ‘월 복리식’ 적금이라는 것이다. 또한 일정 적립 한도 내에서 고객이 원하는 금액만큼 납입이 가능한 자유적립식 상품이다.

상품별로 살펴보면 하나은행의 상품은 분기당 최대 150만원까지 납입할 수 있다. 가입 기간 및 그에 따른 기본금리는 ▲1년형(연 1.50%) ▲2년형(연 1.60%) ▲3년형(연 1.80%)다. 더불어 우대금리로 최대 연 1.30%의 금리를 추가로 적용받을 수 있다.

농협은행 상품은 분기당 300만원까지 납입할 수 있다. 가입 기간은 12개월 이상 36개월 이내에서 월 단위로 가입할 수 있으며 이에 따른 기본금리는 ▲12개월 이상~36개월 미만(연 1.79%) ▲36개월(연 1.84%)이다. 농협은행도 우대금리로 최대 연 0.80%의 금리를 추가로 적용받을 수 있다.

◆‘금리’ 좋은 하나…농협은 납입 가능 금액 높아

두 상품을 36개월간 월 50만원씩 납입(분기당 150만원)한다고 했을 때, 세전으로 기본금리 기준 ▲하나은행 50만8354원 ▲농협은행 51만9854원, 최고금리 기준 ▲하나은행 88만6755원 ▲농협은행 75만1760원을 이자로 수령할 수 있다.

기본금리는 농협은행이 하나은행보다 높지만 우대금리가 적용되면 이야기가 달라진다. 하나은행의 경우 우대금리를 통해 ▲1년형(연 2.80%) ▲2년형(연 2.90%) ▲3년형(연 3.10%)까지 받을 수 있지만 농협은행은 ▲12개월 이상~36개월 미만(연 2.59%) ▲36개월(연 2.64%)를 받게 된다. 하나은행의 1년형 기준 최대금리보다도 농협은행 36개월 최대금리가 더 낮은 것이다.

우대금리를 받기 위해서는 우대조건을 충족해야 하는데 이것 역시도 하나은행이 더 유리하다. 하나은행의 우대조건은 ▲본인 명의 하나은행 입출금통장에 적금 계약 기간의 1/2 이상 급여 입금실적을 보유한 경우(연 1.20%) ▲온라인채널(인터넷뱅킹/스마트폰뱅킹)을 통해 가입 또는 만기재예치하는 경우(연 0.10%) 두 가지뿐이다.

단, 급여 입금실적이 인정되기 위해서는 타인으로부터 50만원 이상이 입금돼야 한다. 이때, 급여를 의미(급여, 월급, 연봉, 봉급, 상여, 성과, 보너스, SALARY, PAY, BONUS 등)하는 단어가 입금 내용에 포함되거나, 하나은행에 사전지정한 급여일 전후 1영업일 이내 입금이 되는 경우 실적이 인정된다.

반면 농협은행의 우대기준은 ▲농협은행 입출식 통장으로 3개월 이상 급여 이체 실적이 있는 경우(연 0.30%) ▲농협은행 NH채움카드(신용/체크)의 결제 실적이 100만원 이상인 경우(연 0.20%) ▲농협은행 주택청약(종합)저축 또는 적립식펀드 중 1개 이상 신규가입 시(연 0.20%) ▲온라인채널로 가입한 경우(연 0.10%)로 총 네 가지다.

특히 농협은행은 상품을 추가로 가입해야 하고 카드 결제 실적까지 유지해야 하기 때문에 모든 조건을 충족하는 것이 까다로울 것으로 예상된다.

다만 하나은행(분기당 150만원)은 농협은행(분기당 300만원)보다 입금 한도가 더 적기 때문에 더 많은 금액을 적금하고자 하는 고객에게는 농협은행 상품이 더 유리할 수 있다.

한편, 두 적금 모두 중도 해지할 경우 이자가 단리로 계산되며 약정금리보다 낮은 수준의 중도해지금리가 적용된다. 하지만 하나은행 상품의 경우 퇴직이나 창업, 결혼, 주택 구입을 이유로 중도 해지할 경우 계약 기간별 기본금리를 적용한다. 물론 증빙서류는 제출해야 한다.

파이낸셜투데이 임정희 기자