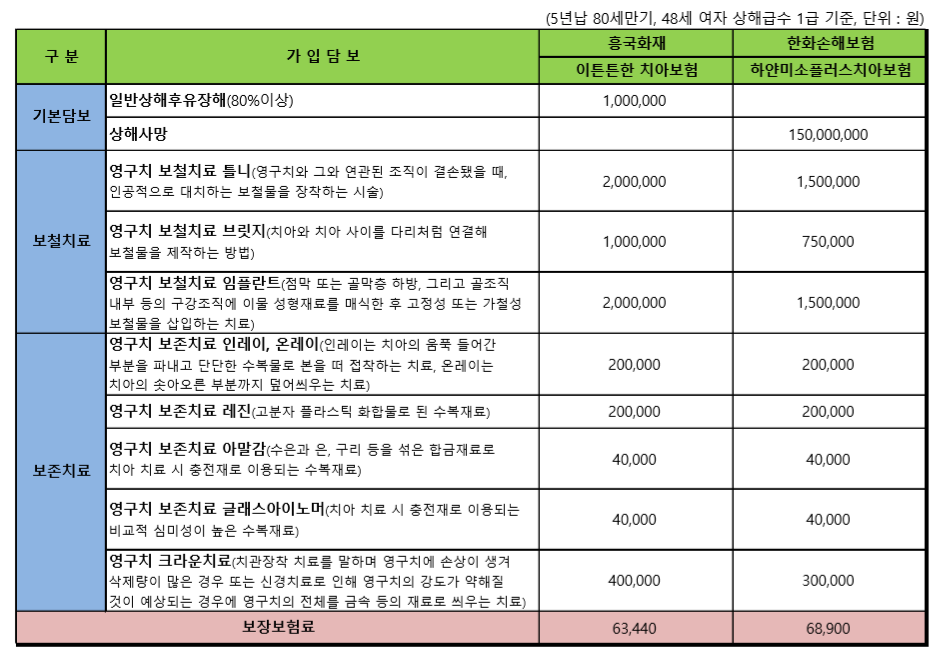

임플란트 한도, 흥국 200만원 한화 150만원

경과기간 미충족 시 50% 감액 보장 등 동일

한화손보, 임플란트 등 한도 적지만 보험료는 더 비싸

임플란트 등 치료비가 고가인 치과 치료는 경제적 부담으로 인해 치료받기를 꺼려하는 질병 치료 중 하나다.

실제로 질병관리본부에 따르면 치과 진료를 받지 않는 사례 1위는 경제적인 이유 때문이었다.

다행히 2017년 10월부터 18세 이하 치아 홈 메우기 본인부담률은 30~60%에서 10%로 인하됐고 지난해부터는 건강보험 보장성이 강화되면서 임플란트의 본인부담금이 기존 50%에서 30%로 낮춰졌다. 그리고 올해 1월부터 12세 이하 아동에 한해 충치 치료 시 검은색의 아말감 대신, 치아 색의 레진이 건강보험 적용을 받게 돼 부담을 덜 수 있게 됐다.

치아보험은 충치·잇몸질환 등으로 치아에 보철치료나 보존치료 등을 받을 경우 보상받을 수 있는 보험상품으로 잘 이용하면 고가의 치과 치료비에 대한 부담을 줄일 수 있다.

시중에 치아보험은 많이 출시돼 있지만 그 중 한화손해보험의 ‘하얀미소플러스 치아보험’과 흥국화재의 ‘이튼튼한 치아보험’을 비교해 보고자 한다.

5년납 80세만기 48세 여자, 상해급수 1급 기준으로 가입 담보를 비슷하게 설계한 결과 흥국화재는 보험료가 6만3440원, 한화손보는 6만8900원으로 설계됐다.

회사별 차이점을 살펴보면 첫 번째로 기본담보의 차이를 들 수 있다. 한화손보는 기본담보에 상해사망 담보로 설계됐고 흥국화재는 기본담보에 상해후유장해 담보를 설계할 수 있다.

이는 보험회사별 설계조건이 상이하기 때문에 나타나는 차이다. 한화손보는 상해사망 등과 같은 담보를 반드시 넣고 기준 이상의 가입금액을 넣어야 설계가 가능한 연계조건이 있다. 일반적으로 상해사망 담보는 상해후유장해 담보보다 보험료가 비싸기 때문에 흥국화재와 비슷하게 담보를 설계하더라도 한화손보의 납입보험료가 비싸지는 원인이 된다.

실제로 위에서 예시된 기본담보의 보험료를 살펴보면 흥국화재의 일반상해후유장해 담보 100만원의 보험료는 20원, 한화손보의 상해사망 담보 1억5000만원의 보험료는 3600원이다.

두 번째로는 임플란트 비용의 차이다. 흥국화재는 임플란트 비용을 영구치 발거 1개당 최대 200만원까지 가입할 수 있지만 한화손보는 최대 150만원까지만 가입이 가능하다. 두 보험사 모두 최저 50만원부터 10만원 단위로 최대 보험금까지 가입할 수 있도록 설계가 가능하다. 만약 임플란트 비용에 대한 큰 보장을 원하는 소비자라면 흥국화재가 더 유리하다.

더불어 한화손보는 임플란트 치료 개수를 연간 3회로 정해놓고 있는 반면 흥국화재는 제한된 개수 없이 무제한으로 보장한다.

세 번째로 브릿지 치료 시 흥국화재는 영구치 발거 1개당 100만원에 개수 제한없이 보장하며, 한화손보는 영구치 발거 1개당 75만원에 연간 3회 한도로 제한돼 있어 흥국화재의 보장이 한도와 개수 차이에서 유리하다.

네 번째는 크라운 치료다. 흥국화재의 크라운 치료비는 치아 당 40만원, 한화손보는 치아 당 30만원으로 크라운 치료비 역시 흥국화재의 보장 한도가 높다. 다만 두 회사 모두 치료받을 수 있는 치아 개수는 연간 3개 한도로 동일하다.

한편 치아보험을 가입할 때 주의할 사항을 살펴보면 우선적으로 면책기간과 감액기간을 확인해야 한다.

흥국화재와 한화손보도 가입한 날로부터 90일이 지나야 보장이 시작되며 이전에 받은 치료에 대해서는 보장이 되지 않는다. 또 1년 내지 2년 안에 발생한 치료에 대해서는 보험금을 50% 감액 지급한다. 이는 보험가입 전 치아관련 질환을 보유한 소비자가 보험금을 받을 목적으로 보험에 가입하는 역선택을 방지하기 위함이다.

감액기간은 일반적으로 보존치료의 경우 1년, 보철치료는 2년 안에 발생 시 보험금을 감액 지급한다. 흥국화재와 한화손보도 브릿지, 임플란트 등의 보철치료 시 90일 면책기간을 두고 있으며 2년 미만에 발생 시 보험가입금액의 50%를 지급한다. 또 아말감, 크라운 등의 보존치료도 90일 면책기간이 있으며 1년 미만에 발생한 치료에 대해 보험가입금액의 50%를 지급한다. 다만 상해로 인한 치료는 면책기간과 경과기간에 상관없이 보험가입금액을 100% 지급한다.

또 사랑니 치료나 치열교정 준비, 미용 목적인 치료, 이미 보철치료를 받은 부위에 대한 수리· 복구·대체 치료는 보험금이 지급되지 않으므로 가입 시 이를 감안해야 한다.

마지막으로 갱신상품인 점에 유의해야 한다. 대부분의 치아보험은 5년~20년을 주기로 갱신하는 상품이며 갱신 시 보험료가 오를 수 있다. 또 갱신주기에 따라 납입하는 보험료의 차이가 발생하는데 갱신주기가 짧을수록 보험료가 저렴해지므로 치아보험 가입 시 갱신주기와 납입보험료를 고려해 가입해야 한다.

파이낸셜투데이 이진명 기자