CDR척도 단계에 따라 300~2000만원 지급

중증치매 시 별도로 매달 생활비 100만원 사망 시까지 지급

교보생명, 보험료 저렴…흥국생명, 교보보다 보장개시일 짧고 해지환급률 높아

중앙치매센터의 ‘대한민국 치매현황 2018’에 따르면 65세 이상 추정 치매환자 수는 70만5473명으로 집계됐다. 65세 이상 노인 10명 중 1명꼴로 치매를 앓고 있는 셈이다.

치매환자수는 지속적으로 증가할 것으로 보인다. 2024년에는 100만명, 2039년에 200만명, 2050년에 300만명을 넘어설 것으로 예상됐다.

또 치매환자 1인당 연간 관리비용은 약 2074만원으로 추정됐으며 국가치매관리비용은 약 14조6000억원으로 추정됐다. 65세 이상 치매환자의 전체 연간 진료비는 약 2조3000억, 치매환자 1인당 연간 진료비는 약 344만원 수준인 것으로 집계됐다.

고령화 사회로 인한 치매 환자와 진료비의 증가는 치매보험에 대한 금융소비자들의 관심으로 이어졌다.

금융감독원에 따르면 올해 3월 기준 치매보험 보유계약은 377만 건이었으며 최근들어 치매보험에 대한 관심과 경증치매 보장확대 등으로 판매가 급증한 것으로 나타났다. 실제로 치매보험은 지난 한 해 동안 약 60만 건이 판매됐지만 올해는 1~3월까지의 판매건수만 약 88만 건이나 됐다.

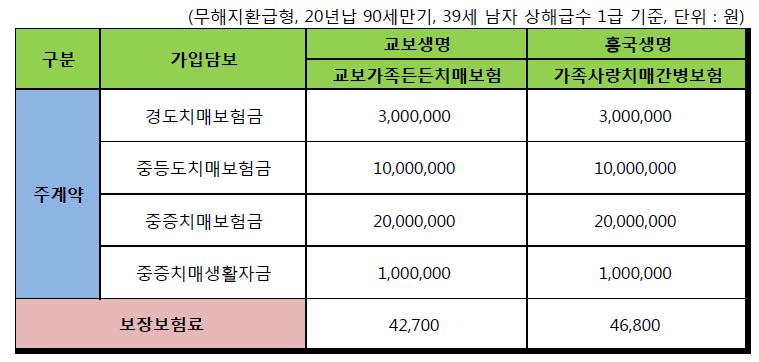

현재 시중에 출시된 치매보험의 보장내용은 대부분 치매진단금과 생활자금 담보로 이뤄져 있어 회사별로 차이가 거의 없다. 그래서 기자는 대형사 상품인 교보생명의 교보가족든든치매보험과 중소보험사 상품인 흥국생명의 가족사랑치매간병보험을 비교해 보고자 한다.

두 회사 모두 가입할 수 있는 담보와 가입금액은 동일하다.

경도치매진단 시 300만원, 중등도치매 진단 시 1000만원, 중증치매 진단 시 2000만원을 보장하며 중증치매로 인한 생활자금은 매월 100만원씩 지급한다.

치매의 진단은 두 회사 동일하게 약관상 CDR척도 검사결과를 기준으로 의사의 진단서에 의한다. CDR척도는 전반적인 인지기능 및 사회기능정도를 측정하는 검사로서 전체 점수구성은 0, 0.5, 1, 2, 3, 4, 5로 돼 있다. 점수가 낮을수록 경증, 점수가 높을수록 중증을 의미한다.

경도치매는 CDR척도 검사결과가 1점, 중등도치매는 2점, 중증치매는 3점 이상에 해당되는 상태를 의미하며 다만 발생 시점부터 90일 이상 지속돼 장래에 더 이상의 호전을 기대할 수 없는 상태가 이에 해당된다.

보험료를 살펴보면 39세 남자, 상해급수 1급 기준으로 교보생명이 4만2700원, 흥국생명이 4만6800원으로 교보생명이 더 저렴하다. 가입담보, 가입금액, 치매의 진단, 보험금 지급조건 등 거의 모든 조건이 동일하기 때문에 여기까지만 살펴보면 보험료가 저렴한 교보생명이 유리해 보인다.

하지만 가입설계서와 약관 등을 좀 더 자세히 살펴보면 흥국생명의 이점이 크다.

첫 번째로 치매 보장개시일의 차이다. 흥국생명은 계약일로부터 만 1년이 지난 다음 날부터 보장이 시작되는 반면 교보생명은 만 2년이 지나야 보장이 시작된다. 일반적으로 보장개시일이 짧을수록 가입자에게 유리하다. 만약 보장개시일 이전에 치매진단을 받을 경우에는 약관상 보험금 지급이 되지 않기 때문이다. 더불어 가입한 계약은 무효가 되며 납입한 보험료는 되돌려 주도록 돼 있다.

다만 두 회사 모두 예외는 있어서 재해로 인한 뇌의 손상을 직접적인 원인으로 치매가 발생한 경우에는 계약한 날을 “치매보장개시일”로 한다.

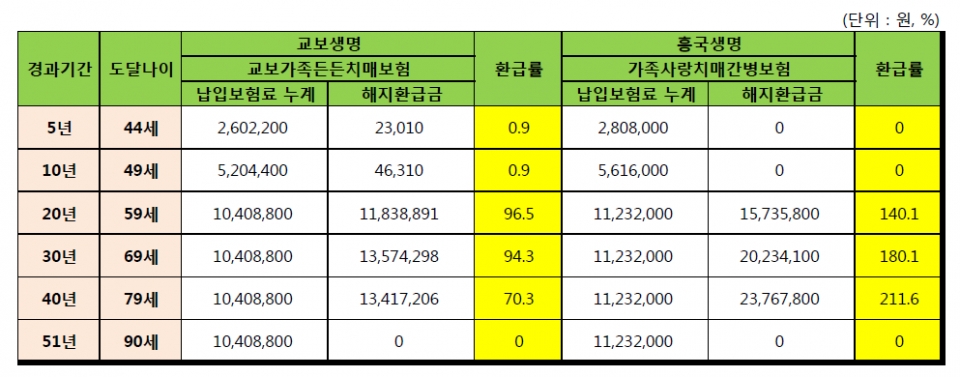

두 번째로 해약환급금의 차이가 있다. 두 상품 모두 보험료 납입기간 중 계약이 해지될 경우 해지환급금이 없거나 적은 무해지환급형이지만 납입기간 이후 흥국생명의 해지환급률이 교보생명보다 높게 나왔다.

교보생명은 납입기간인 20년 안에 해지 시 약간의 환급금이 발생하는 것 외에는 경과기간 전 구간에 걸쳐 흥국생명의 환급률에 미치지 못했다.

교보생명의 경과기간 20년 시점의 환급률은 96.5%, 30년 시점에는 94.3%, 40년 시점에는 70.3%를 보인 반면 흥국생명은 경과기간 20년 시점의 환급률이 140%를 넘어섰고 30년 시점에 180.1%, 40년 시점에 211.6%나 됐다. 두 회사 모두 90세 만기 시점의 환급률은 0%다.

한편 치매보험을 가입할 때 주의사항으로는 우선 경미한 치매에 대해 보장이 가능한 경도치매 보장여부를 확인해야 한다.

또 중증치매 진단 시 가족이 직접 돌보지 못하고 간병인이 필요할 경우를 대비해 중증치매로 인한 생활자금지급 여부를 확인해야 한다.

마지막으로 치매보험을 가입했다면 가입사실을 가급적 배우자나 자녀 등 가족에게 알리는 것이 좋다. 가입자가 치매보험에 가입한 사실을 기억하지 못하면 보상청구가 불가능하기 때문이다. 일반적으로 보험금 청구권은 3년이며 이 기간이 지나면 청구권은 소멸해 보상을 받을 수 없다.

파이낸셜투데이 이진명 기자