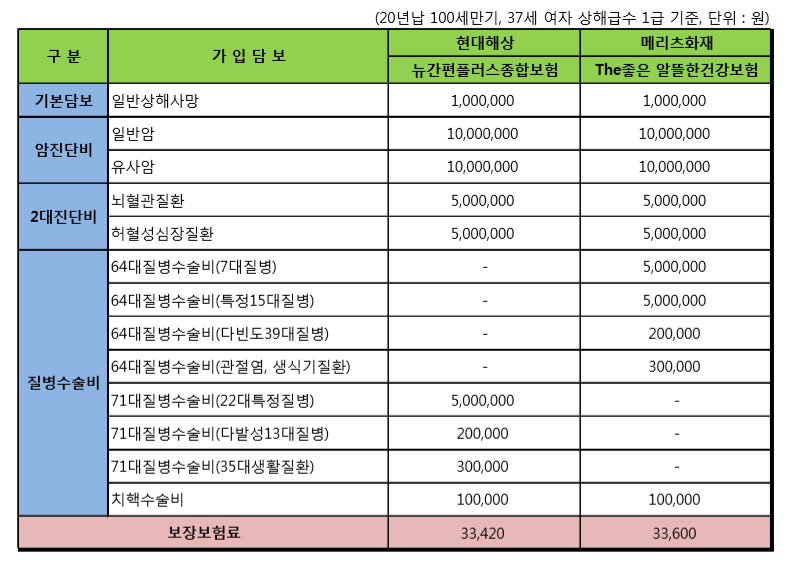

현대 뉴간편플러스종합보험 vs 메리츠 The좋은 알뜰한건강보험

현대, 부정맥 보상·71대 수술비·보험료는 상대적으로 비싸

메리츠, 64대 수술비·보험료 비교적 저렴

통계청에 따르면 우리나라 인구의 사망원인 중 1위는 남녀 통틀어 암인 것으로 집계됐으며 뒤를 이어 심장질환, 뇌혈관질환 순으로 나타났다.

연령별 사망원인을 살펴보면 암은 10~39세를 제외한 대부분의 연령대에서 사망원인 1위로 나타났다. 10~39세까지는 고의적 자살이 사망원인 1위였지만 그 외 1~9세, 40~80세까지는 암이 사망원인 1위로 집계됐으며 심장질환과 뇌혈관질환도 대부분의 연령층에서 5위안에 속했다.

이 때문에 암·심장·뇌혈관질환의 3대질환 진단 시 치료비와 생활자금 마련을 위한 보험 수요는 꾸준하다. 대부분 암보장을 설계할 때 2대질환 진단비에 대해서도 함께 가입을 많이 하는 이유다.

일반적으로 보험을 가입할 때 가장 많이 고려하는 부분은 보장내용이 어떤가, 보험료가 저렴한가, 어떤 보험사로 가입할 것인가 등일 것이다.

3대질환을 보장하는 많은 상품 중 현대해상의 뉴간편플러스종합보험과 메리츠화재가 판매하는 The좋은 알뜰한건강보험 3대질환보장 플랜은 소비자들이 일반적으로 많이 비교하는 상품 중 하나로 알려져 있어 이를 비교해 보고자 한다.

보장하는 담보와 가입금액은 두 회사 모두 비슷했다.

암진단비의 경우 두 회사 모두 보장에서 차이는 없었지만 유사암 진단비의 가입한도는 차이가 있었다.

가입예시에서는 일반암, 유사암 각각 1000만원으로 설계했지만 두 회사 모두 일반암의 최대 한도는 5000만원까지 가능했으며 유사암은 일반암을 최대 5000만원한도로 설계했을 경우 현대해상이 3000만원, 메리츠화재가 2000만원 한도로 가입이 가능하다. 다만 37세 여성 기준이며 연령 등에 따라 가입 한도는 달라질 수 있다.

기타피부암, 갑상선암, 경계성종양, 제자리암 등의 유사암은 발병률이 높고 치료비가 적게 들어 일반암 진단비에 비해 10~20% 수준에 불과했지만 최근에는 유사암 진단비 금액을 상향하는 방식으로 공격적인 마케팅이 이뤄지고 있다.

또 질병수술관련 담보를 살펴보면 현대해상은 71대질병수술 담보로 보상하며 심장질환, 뇌혈관질환, 폐렴, 대동맥류, 췌장질환 등의 22대특정질병수술과 관절염, 백내장, 생식기 질환 등의 다발성13대질병수술, 담석증, 사타구니 탈장, 방광 결석 등의 35대생활질환수술, 치핵수술 담보로 구성돼있다.

메리츠는 64대질병수술 담보로 보상하며 심장질환, 뇌혈관질환, 간질환 등의 7대질병수술과 동맥경화증, 갑상선질환, 췌장질환 등의 특정15대질병수술, 담석증, 사타구니탈장, 축농증, 편도염, 추간판장애 등의 다빈도39대질병수술, 관절염·생식기질환수술, 치핵수술 담보로 구성돼 있다.

단순히 보장하는 질병 가지 수로만 보면 현대해상이 71대로 보장 범위가 넓어 보이지만 발생빈도가 높은 질병 수술에 대한 보상을 고려하면 메리츠가 좀 더 유리한 것으로 보인다. 현대해상은 35대생활질환수술 담보, 메리츠는 다빈도39대질병수술 담보로 구성돼있어 메리츠화재가 발생빈도가 높은 더 많은 종류의 질병에 대해 보장하기 때문이다.

예시에서 설계한 담보 외에 가입을 고려할 만한 담보를 살펴보면 현대해상의 ‘심뇌혈관질환수술비’ 담보가 있다.

‘심뇌혈관질환수술비’ 담보는 부정맥에 대해 최대 1000만원까지 보상한다. 일반적으로 부정맥의 경우 발생빈도가 높아 보험사에서 보장하기 꺼려하는 질병 중 하나로 꼽히며 현대해상이 업계 유일하게 보장하는 것으로 알려져 있다.

부정맥에 대한 보상근거는 약관상 ‘기타 형태의 심장병, 질병코드 I30-I52’로 명시돼 있다. 부정맥의 질병코드는 I47, I49에 해당된다.

응급실내원진료비보장 담보도 메리츠화재에 비해 현대해상이 유리하다. 상해·질병으로 ‘응급환자’로 ‘응급실’에 내원하거나 ‘응급환자’에 해당되지 않으나 상해·질병으로 ‘응급실’에 내원해 진료 시 현대해상의 경우 응급은 5만원, 비응급 3만원을 보상하며 메리츠는 응급과 비응급 구분없이 3만원을 지급한다.

납입면제는 메리츠화재가 좀 더 유리해 보인다. 현대해상은 상해·질병으로 80% 이상 후유장해가 발생하거나 보장개시일 이후 암(유사암 제외), 뇌졸중, 급성심근경색증, 말기폐질환, 말기간경화, 말기신부전증 중 하나로 진단 시 납입을 면제하지만 메리츠화재는 상해·질병으로 50% 이상 후유장해가 발생하거나 암(유사암 제외), 뇌졸중 또는 급성심근경색증으로 진단 시 보험료 납입을 면제한다.

보험료를 살펴보면 위에서 설계한 37세 여성, 상해급수 1급 기준 보험료는 현대해상이 좀 더 저렴하게 나왔지만 대부분 메리츠화재의 보험료가 현대해상보다 저렴하다.

한 보험설계사에 따르면 “현대해상의 경우 회사 인지도와 보장에 있어서 좀 더 유리한 면이 있지만 비교적 보험료가 메리츠화재보다 비싸다”면서 “메리츠화재는 보험료가 대체적으로 저렴한 편이며 회사 인지도도 과거에 비해 많이 개선돼 찾는 고객들이 많아 어느 한쪽이 일방적으로 유리하다고 말할 수는 없을 것 같다”고 설명했다.

파이낸셜투데이 이진명 기자