요즘 고객들이 법인으로 매입하는 것이 좋은지 개인으로 매입하는 것이 좋은지에 대한 질문을 많이 한다. 정답은 각각 장단점이 있기 때문에 본인에 상황에 맞추어 매입하는 것이 중요하다는 것이다.

법인매입과 개인매입의 가장 큰 차이점은 세금이다.

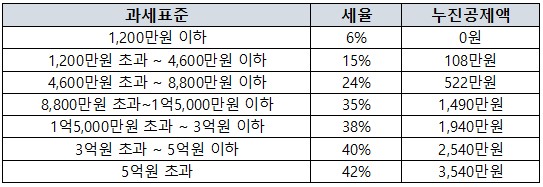

첫 번째로 소득세다.

개인은 건물을 매입하게 되면 2가지 소득세를 납부하게 된다. 임대소득세와 양도소득세다.

임대소득세·양도세는 위 표와 같이 소득구간별 세율을 6~42%까지 적용받아 납부를 하게 된다.

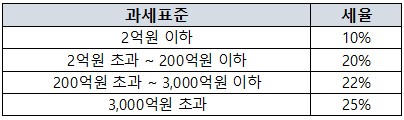

하지만 법인인 경우에는 위 표와 같이 소득구간별 세율을 10~25%까지 적용받는다.

소득구간별 세율도 다르지만 법인인 경우 과세표준금액이 높기 때문에 보통 50억~500억 사이의 건물들은 최대 세율이 22%로 개인이 받는 세율 42%와 비교하면 약 50%의 차이를 보인다. 매각 후 세금을 제외하고 실제로 남는 차액이 약 2배 정도 차이가 발생한다는 것이다.

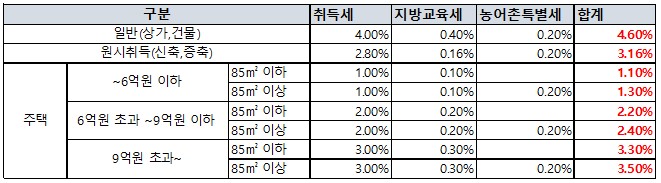

둘째는 취득세다.

개인이 건물이나 주택을 취득했을 때는 위 표와 같이 취득세율을 적용을 받게 된다.

하지만 법인이 수도권과밀억제권역에 부동산을 매입하게 되면 취득세를 중과하게 된다.

1. 원시취득(신축, 증축) 7.16%취득세: 표준세율(2.8%) + 중과기준세율(2%) x 2 = 6.8%

지방교육세: (2.8%-2%) x 20% = 0.16%

농어촌특별세: 0.2%

2. 일반(상가, 건물) 9.4%

취득세: 표준세율(4%) x 3 – 중과기준세율(2%) x 2 =8%

지방교육세: (4%-2%) x 20% x 3 = 1.2%

농어촌특별세: 0.2%

3. 주택 5.3~8.1%

취득세: 표준세율(1% ,2%, 3%) + 중과기준세율(2%) x 2 = 5%, 6%, 7%

지방교육세: (0.1%, 0.2%, 0.3%) x 50% x 20% x 3 = 0.3%, 0.6%, 0.9%

위와 같이 개인과 비교했을 때 약 2~2.5배정도 세율 차이를 보이게 된다.

개인과 법인은 세금부분에서 소득세부분은 법인이 유리하지만 취득세부분에서는 법인이 불리하다고 볼 수 있다.

하지만 소득세에서 절세되는 효과가 더 크기 때문에 법인으로 건물을 매입하는 것이 점점 늘어나는 추세이다. 통계청 자료를 보게 되더라도 신설 부동산법인은 점점 늘어나고 있다. 작년 3분기부터 지금까지 약 1만개의 부동산법인이 신설됐다.

또한 거래비율을 보더라도 작년 1분기 법인 매입 비율이 약 10%였지만 올해 1분기에는 약 20%로 10%가량 법인 매입 비율이 증가했다.

다만 법인으로 매입을 한다면 그 건물은 대표자 개인 것이 아니라 법인의 건물이 된다. 또한 건물에서 나오는 임대료나 매각 후 남는 시세차익에 대한 이익금은 모두 법인의 자금이 된다.

때문에 개인이 함부로 유용할 수 없으며 재매입을 할 때도 자금이 법인소유로 되어있기 때문에 법인명의로 매입을 하게 되는 경우가 많다. 법인자금을 개인소유자금으로 바꾸기 위해서는 또 다른 비용이 발생하게 된다. 때문에 증여나 상속 등의 문제도 생각해야 한다.

이처럼 건물을 매입하는 데 있어서 ‘무조건’은 없다. 매입하는 주체와 건물, 그리고 목적에 따라서 달라져야 한다.

육재복 에이트빌딩중개 팀장

파이낸셜투데이

www.ftoday.co.kr