신규취급 금리 3.2%p↓ “연 2200억원 이자 감소효과”

12월 신규 고금리대출 비중 39.8%…전년 동월 대비 27.8%p 하락

지난해 저축은행의 가계신용대출 금리가 낮아진 것으로 나타났다.

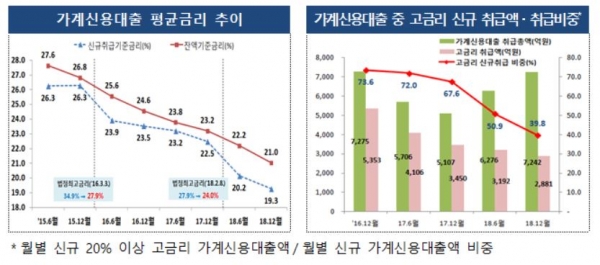

6일 금융위원회는 지난해 12월 가계신용대출 신규취급 평균금리는 19.3%로 전년 동월 대비 3.2%p 하락했다고 밝혔다. 잔액기준 평균금리는 21.0%로 전년대비 2.2%p 줄었다.

특히 법정최고금리 인하 시점인 지난해 2월 큰 폭으로 하락했고 금리합리화 노력 등에 힘입어 하반기에도 하락추세가 지속됐다.

대출금리 하락에 따른 이자 감소효과는 지난해 880억원, 연간으로 환산시 2000억~2200억 수준으로 예상된다.

지난해 월별로 신규 취급한 가계신용대출 중 20% 이상의 고금리대출 비중도 지속적으로 하락했다. 지난해 12월 신규 고금리대출 비중은 39.8%로 전년 동월(67.6%) 대비 27.8%p 하락했다. 이는 직전연도 하락폭(6.0%p)의 4.6배 수준이다.

고금리대출 취급 감소에도 불구하고 7등급 이하인 저신용자에 대한 신규 대출규모나 차주 수는 큰 변동이 없었다. 지난해 중 월평균 저신용 차주 수는 전년(1만3100명) 대비 5.5% 감소했지만 월평균 저신용자 대출액은 전년(1060억원)과 비슷한 1132억원으로 집계됐다.

다만 대부계열 저축은행 등 상위사의 고금리대출 잔액은 여전히 많았다. 지난해 말 OK저축은행의 고금리대출 잔액이 1조8174억원으로 가장 많았고 SBI저축은행(1조1881억원)도 1조원을 넘겼다. 웰컴저축은행은 8189억원으로 뒤를 이었다.

이에 금융위는 금융소비자 권익 보호 강화를 위해 중금리대출시장 활성화 및 금리산정체계 합리화를 지속 추진할 계획이다.

중금리대출로 인정되는 금리요건을 업권별 비용구조를 바탕으로 차등화해 중금리대출의 금리인하를 유도할 예정이다. 고금리대출 취급 시 예대율이 상승하도록 예대율 규제 세부방안을 마련해 고금리대출 취급 유인도 억제한다.

대출금리가 합리적이고 투명하게 산정될 수 있도록 업계와의 TF를 통해 ‘대출금리 산정체계 모범규준’ 개정을 올해 상반기 중 추진한다. TF는 금리산정 체계 현장점검 결과 나타는 미비점을 개선하고 ‘은행권 대출금리 산정 개선방안’ 중 일부를 저축은행 업권 실정에 맞춰 도입 여부를 검토한다.

아울러 금융소비자 알 권리 확대를 통한 시장 내 자율적 금리경쟁을 유도할 방침이다.

파이낸셜투데이 김민아 기자