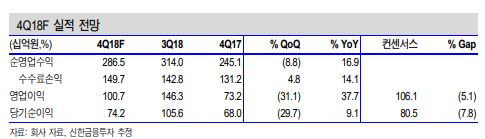

4분기 순이익 742억원 전망…목표가 상향

신한금융투자는 20일 NH투자증권에 대해 연말 배당 시즌이 다가오면서 대표 배당주로서의 매력이 부각될 전망이라며 목표주가를 1만6000원으로 상향했다.

신한금융투자는 NH투자증권의 4분기 지배주주 순이익을 전분기보다 29.8% 감소한 742억원으로 전망했다. 4분기에는 옵티팝, 노바렉스의 IPO와 ADT캡스, BHC의 인수금융 등 상당수의 IB 딜이 예정돼있다. 또 나인원 한남 등 대형 부동산 PF 딜도 4분기 중 손익으로 인식될 전망이다.

임희연 신한금융투자 연구원은 “문제는 금리다”며 “현재 트레이딩 자체 운용 북의 상당 부분이 채권 투자로 들어가 있어 금리 반등 시 트레이딩 손익 감소에 대한 개연성을 배제할 수 없다”고 분석했다.

올해 보통주 배당 수익률은 4.4%로 우선주 배당 수익률은 7.1%로 내다봤다.

임 연구원은 “2015년 우리투자증권과의 합병 첫해부터 높은 배당 성향과 배당 수익률을 추구해왔다”며 “일반적으로 금융지주사의 주 수익원이 배당 수익인 만큼 타 사 대비 높은 수준에서 유지될 개연성이 높다”고 말했다.

파이낸셜투데이 김민아 기자

김민아 기자

jkim@ftoday.co.kr