미성년자 배당소득 5년 만에 인원 4배, 소득금액 2.2배 증가

증여세 요건 강화, 소득 귀속자에 대한 실질 과세 펼쳐야

국세청 “실질 소득자가 부모일 경우 차명재산으로 분류, 소득의 90% 과세”

미성년자들이 보유한 주식과 부동산으로 벌어들인 소득이 5년간 5381억원에 이르는 것으로 나타났다.

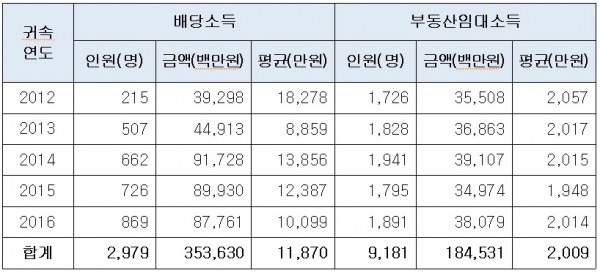

22일 국회 기획재정위원회 소속 김두관 더불어민주당 의원(김포시 갑)은 국세청으로부터 받은 종합소득세 신고 현황을 공개하며 “증여나 상속을 받은 미성년자 금수저들이 주식이나 부동산으로 벌어들이는 배당소득과 임대소득이 5년간 5381억원에 이르고 있다”며 “5년간 총 2979명의 미성년자들이 3536억원의 배당소득을 받았고 9181명이 1845억원의 부동산 임대소득을 챙겼다”고 밝혔다.

특히 배당소득을 받은 미성년자들은 2012년도에 215명에서 2016년도에는 869명으로 4배 이상 증가했고 소득금액은 392억원에서 877억원으로 2.2배 증가한 것으로 확인됐다. 미성년자 주식부자들의 비중이 늘어났고 앞으로도 증가할 가능성이 있음을 알 수 있는 대목이다.

5년간 평균 배당액은 1억1870만원으로 집계됐다.

또한 부동산 임대소득을 받은 미성년자들은 2012년도에 1726명에서 2016년도에는 1891명으로 증가했다. 5년간 총 부동산 임대소득은 1845억원이었고 평균 임대소득은 2천만원으로 나타났다.

종합소득세 신고 기준을 보면 금융소득의 경우 2천만원 이상, 부동산임대 사업소득의 경우 100만원 이상이 신고 대상 인원임을 감안하면 2천만원 이하의 금융소득자들의 인원은 국세청이 제시한 인원보다 훨씬 더 높을 것으로 판단된다.

김 의원은 "합법적인 증여나 상속은 문제가 없지만 일부 대자산가들이 미성년자 자녀에게 자산을 물려준 뒤 배당소득이나 임대소득을 거두어 가는 경우가 있다"며 "미성년자가 물려받은 자산의 배당소득이나 임대소득의 실질적인 귀속자가 누구인지를 밝혀 실질 과세 행정이 이뤄져야 한다"고 강조했다.

국세청 관계자는 “고소득 미성년자에 대한 증여 등은 3개월 신고 기간을 두고 차등과세를 한다”며 “신고하지 않고 소득에 대한 실질적인 귀속자가 부모일 경우 차명재산으로 분류돼 금융실명거래 및 비밀보장에 관한 법률 5조에 의해 발생한 소득의 90%를 과세한다”고 밝혔다.

하지만 신고하지 않을 경우 실질 귀속자가 부모임을 알기까지 1년 이상의 기간과 절차 등이 소요되는 것으로 알려져 대책 마련이 시급하다는 지적이 끊이지 않고 있다.

파이낸셜투데이 강창우 기자