금감원 보험민원 99% 이상, 보험사 소 제기로 민원 취하

최근 3년간 보험 관련 분쟁조정 신청 건수 6만4447건 중 0.056%만 인용

제윤경 “삼성생명이 소송 남발, 소송 중이라 증인 신청 무산은 모순”

삼성생명을 비롯한 대기업 보험사들이 민원인들을 상대로 보복성 소송으로 민원을 취하하게 하는 것으로 나타났다.

하지만 삼성생명 관계자의 국정감사 증인 신청이 무산돼 논란이 확산되고 있다.

국회 정무위원회 소속 제윤경 더불어민주당 의원은 지난 1일 국회에서 열린 ‘2018년도 국정감사 증인·참고인 추가 출석요구 및 변경 등의 건’에 대한 정무위 전체회의에서 “삼성생명을 비롯한 보험사들이 민원 제기에 대해 보복성 소송을 한다”며 “민원 자체를 취하하도록 소송으로 압박을 행하고 있다”고 밝혔다.

이어 제 의원은 “이 문제를 시정하고 소송 행위에 대해 문제 지적을 하기 위해 증인을 요청했는데 ‘소송 중이라 안 된다’는 것은 논리적으로 말이 안 되는 것”이라고 말했다.

삼성생명이 소송을 당한 것이 아니라 삼성생명이 보복 행위로 소송을 남발하고 있는 점에 대한 제도 개선이 필요해 증인 요청을 했기 때문에 소송 중이어서 안 된다는 비논리적 사유로 증인에서 배제된 것은 말이 안 된다는 입장이었다.

제 의원은 “다시 한 번 여야 간사님들께서 고려해 주셨으면 좋겠다”며 증인 신청의 뜻을 굽히지 않았다.

하지만 정무위는 이날 증인 44명, 참고인 15명 등 총 59명에 대한 ‘국정감사 증인·참고인 추가 출석요구 및 변경 등의 건’을 가결하면서 삼성생명 관계자에 대한 증인 신청은 하지 않았다.

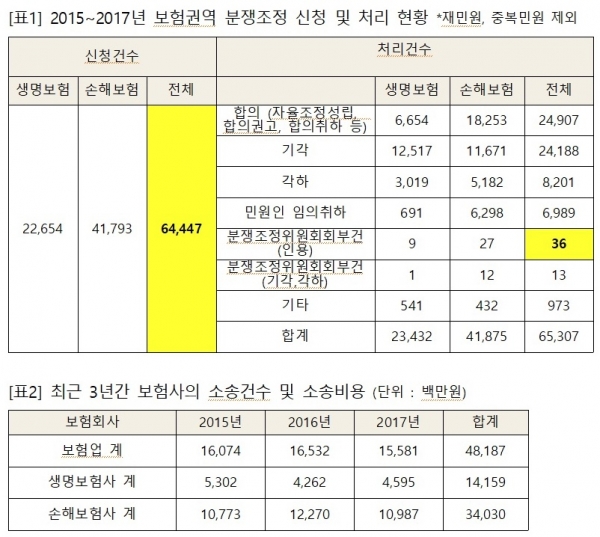

최근 3년간 금융감독원의 보험 관련 분쟁조정 신청 건수 6만4447건 중 분쟁조정위원회에서 인용 결정을 받은 건수는 36건에 불과해 신청 건수 대비 0.056%인 것으로 집계됐다.

이는 분쟁조정 신청 후 한쪽이 소송을 제기하면 분쟁조정이 중단되는 현 제도 때문이고 보험사의 무분별한 소송으로 고객의 분쟁조정이 무력화되고 있다는 지적을 받고 있다.

제 의원이 금감원으로부터 제출받은 ‘최근 3년간 보험 분쟁 신청 및 처리 현황’ 자료를 보면 2015~2017년 3년간 금감원에 제기된 보험 관련 분쟁조정은 생명보험 2만2654건 손해보험 4만1793건으로 총 6만4447건이었다.

현행 금융위원회 설치 등에 관한 법률 제53조에 따라 금융소비자들은 금융감독원장에게 분쟁의 조정을 요청할 수 있다. 이에 따라 금융감독원장은 분쟁조정신청 건에 대해 이해당사자들에게 합의를 권고할 수 있다. 또 금감원은 금융소비자들의 민원 중 단순 불친절 등 단순 사건은 일반 민원으로 분리 처리하고 금액이 수반되는 민원은 분쟁조정 건으로 처리하고 있다.

제 의원은 “분쟁조정신청제도를 통해 구제 받는 경우는 전체 신청 건수 대비 소수에 불과하다”고 지적했다.

이어 제 의원은 “같은 법 제 53조 제2항 단서조항에 따르면 분쟁조정의 신청 내용이 다음 각 호의 어느 하나에 해당하는 경우에는 합의권고를 하지 아니하거나 제3항에 따른 조정위원회에의 회부를 하지 아니할 수 있기 때문인데 이미 법원에 제소된 사건이거나 분쟁조정을 신청한 후 소송을 제기한 경우가 그에 해당된다”면서 “따라서 분쟁조정이 신청된 후에 금융사가 고객에게 소송을 제기하면 분쟁조정은 중단되는 것”이라고 밝혔다.

최근 3년간 보험 관련 금융감독원에 분쟁조정이 신청된 건수 6만4447건의 처리 현황을 분석해보면 합의 건수는 2만4907건이었다. 또한 조정실익이 없다고 판단돼 기각된 경우 2만4188건, 보험사의 소송 제기로 각하된 경우 8201건, 민원인이 임의취하한 경우 6989건, 기타(합의권고에 대한 불수용, 보험회사 이첩) 973건이었다.

이에 따라 분쟁조정위원회에 회부된 건은 49건에 불과했고 이 중 인용 결정은 36건, 회부된 후 기각이나 각하 결정은 13건이었다.

이처럼 분쟁조정위원회 처리 과정에서 금융사에 의해 분쟁조정신청이 무력화되는 비중이 매우 높다는 것이 심각한 문제점으로 드러나고 있다.

제 의원은 “합의 건수 2만4907건에는 민원인의 합의취하가 포함돼 있다. 이는 보험사의 소 제기에 위협을 느껴 자체 취하하는 경우가 대부분”이라며 “각하, 민원인 임의취하의 경우에도 직·간접적으로 보험사의 소 제기에 영향을 받으며 금융사는 합의권고에 대해 불수용할 권한도 있고 보험회사에 이첩된 건의 경우에는 개인이 직접 보험사와 합의해야 해 소비자가 절대적으로 불리한 상황”이라고 우려를 나타냈다.

또한 분쟁조정의 처리 과정에서 보험사의 소 제기 등으로 인해 0.056%만이 분쟁조정위 위원들의 결정을 받지만 이 중 3분의 1은 기각 혹은 각하되고 나머지만이 인용 결정을 받는다.

제 의원은 “인용 결정이 난 후에도 보험사가 불수용하면 법적인 강제수단이 없다. 최근 즉시연금에 대한 금감원의 결정에 불수용해 고객에게 소송을 제기한 삼성생명의 경우가 그러한 경우”라고 말했다.

실제로 보험사들은 매년 소송비용에 막대한 돈을 쓰고 있다. 최근 3년간(2015~2017년) 국내 보험사들이 소송비용으로 지불한 금액은 481억원에 달한다.

제 의원은 “현행 분쟁조정위원회 제도는 분쟁조정 건의 1%도 제대로 처리하지 못하고 있다”면서 “보험사가 잘못된 영업으로 제기된 민원을 고객의 돈으로 막대한 소송비용을 지불하면서 고객의 민원을 무력화하는 행태를 반드시 바로잡아야 한다”고 지적했다.

파이낸셜투데이 강창우 기자