한국소비자원, 저축은행 대출광고 ‘상호저축은행법’ 위반사례 나타나

대출광고 무조건 믿지 말고 저축은행간 충분히 비교 후 결정해야

저축은행 대출광고에 금융소비자들의 주의가 요구된다.

서민들의 저축은행 이용은 증가하는 반면 일부 저축은행의 대출광고는 과장됐을 가능성이 있기 때문이다.

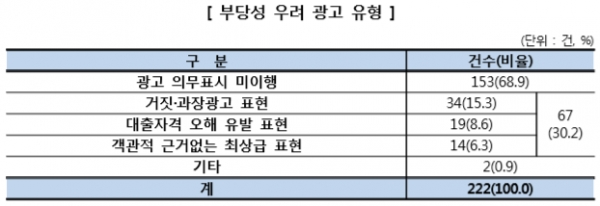

한국소비자원(이하 소비자원)은 한국인터넷광고재단과 함께 저축은행(79개)의 인터넷·모바일 매체 대출상품 광고 3336개를 조사한 결과 ‘상호저축은행법’의 규정을 위반하는 부당성 우려가 있는 광고 사례가 222건으로 나타났다고 17일 밝혔다.

유형별로 나눠보면 153건으로 68.9%를 차지한 ‘광고 의무표시 미이행’이 가장 많았고, ‘거짓·과장광고 표현’이 34건, 누구나 신청 가능 등 ‘대출자격 오해 유발 표현’ 19건, 객관적 근거없는 최상급 표현 14건 등의 순이었다.

소비자원에 따르면 이자부과시기, 이자율의 범위, 부대비용 등은 소비자가 대출상품을 선택하는데 있어 중요한 정보이기 때문에 ‘상호저축은행법’이나 저축은행중앙회 ‘저축 은행광고심의규정’ 등에서 의무표시 사항으로 규정돼 있음에도 불구하고 일부 저축은행들은 이를 제대로 준수하지 않고 있었다고 설명했다.

가장 많은 유형을 차지한 ‘광고 의무표시 미이행’을 더 세분하면, ‘이자부과시기’를 표시하지 않는 경우가 62건, ‘이자율의 범위’ 미표시는 31건, ‘심의필’ 미표시는 31건, ‘부대비용’ 미표시는 29건으로 나타났다.

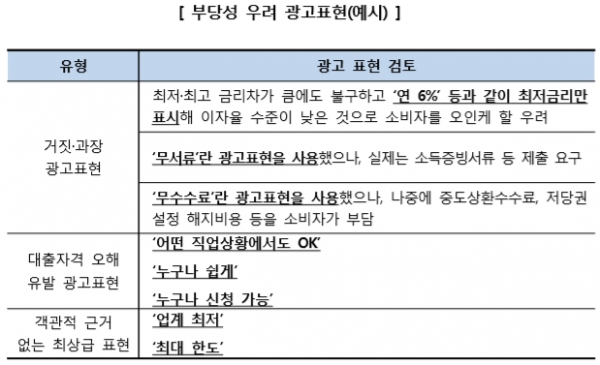

또 ‘거짓·과장 등 부당표현’의 경우 ‘상호저축은행법’ 등에서는 소비자를 속이거나 소비자로 하여금 잘못 알게 할 우려가 있는 광고행위를 금지하고 있지만 일부 저축은행에서 거짓·과장 등 부당한 표현을 사용해 광고하는 경우로 67건이 있었다.

이를 세분해 보면, 34건으로 15.3%를 차지한 무서류, 무수수료 등 ‘사실과 다른 거짓·과장 표현’에 이어 누구나 쉽게, 누구나 신청 가능, 어떤 직업 상황에서도 OK 등 ‘대출 자격이 누구에게나 적용되는 것으로 오해를 유발하는 표현’이 19건, 업계 최저·최대 한도 등 ‘객관적 근거없이 배타적 표현을 사용’한 경우가 14건으로 나타났다.

소비자원은 저축은행에서 대출을 받을 때는 대출 약관, 약정서, 계약서 내용을 먼저 확인하고 약관, 약정서, 계약서 등 관련 서류를 반드시 받아 두고, 대출금리는 개인의 신용등급 및 소득에 따라 다르게 적용되므로 사전에 저축은행 간의 대출금리를 충분히 비교한 후 대출 신청 여부를 결정하는 등 금융소비자들의 주의를 당부했다.

한국소비자원 관계자는 “현행 제도상 해당 매체의 광고들은 저축은행중앙회의 사전심의 대상에서 제외돼 있어 저축은행상품 사전 광고심의제도에 대한 개선이 필요하다”며 “이번 조사결과를 바탕으로 부당성이 우려되는 광고표현에 대해 저축은행 사업자의 자율시정을 권고하고, 관계 기관에 인터넷·모바일 매체 대출상품 광고에 대한 자율심의제도 개선 및 법 위반 광고에 대한 단속 강화를 건의할 예정”이라고 밝혔다.

파이낸셜투데이 이진명 기자